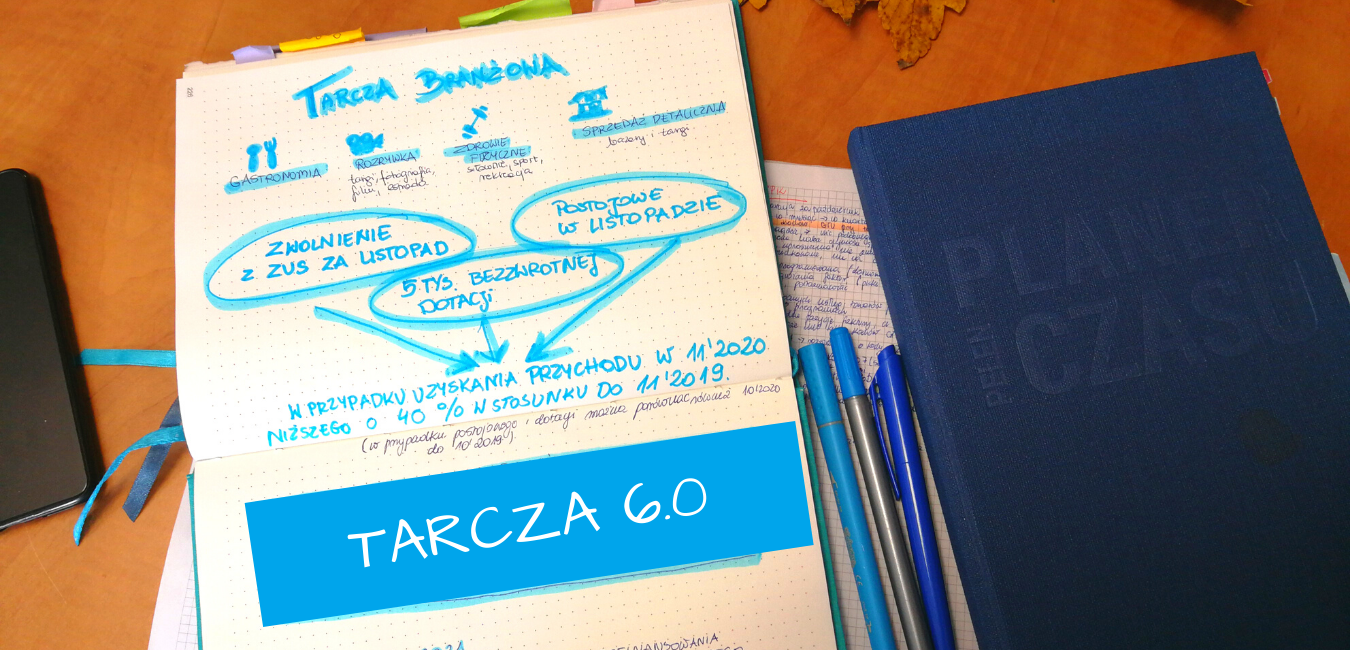

Ustawa dotycząca pomocy antykryzysowej w związku z covid, tzw. tarcza 6.0, czeka już tylko na podpis prezydenta. Czyli to pewne i można już o tym pisać 😀 Sprawdź koniecznie i skorzystaj!

Poniżej znajdziecie informacje, dla kogo i jaka pomoc jest przewidziana. Nie bez powodu nazywa się ona tarczą branżową, bo dotyczy tylko wybranych branż. Gastronomia, rozrywka, zdrowie fizyczne i sprzedaż detaliczna – one się załapią. W przypadku tej ustawy posłużono się wskazaniem konkretnych kodów PKD. A dokładniej wskazanie PRZEWAŻAJĄCYCH KODÓW PKD działalności na dzień 30 września 2020 roku (poza dodatkowym świadczeniem postojowym, gdzie liczy się data złożenia wniosku).

Jeżeli Twój przeważający KOD PKD to jeden w powyższych, to proponuję zrobić ctrl+f i znaleźć poniżej świadczenia, które Ciebie dotyczą 🙂

DOFINANSOWANIE WYNAGRODZEŃ

KTO MOŻE SKORZYSTAĆ?

O dofinansowanie możesz ubiegać się jeśli spełnisz łącznie następujące warunki:

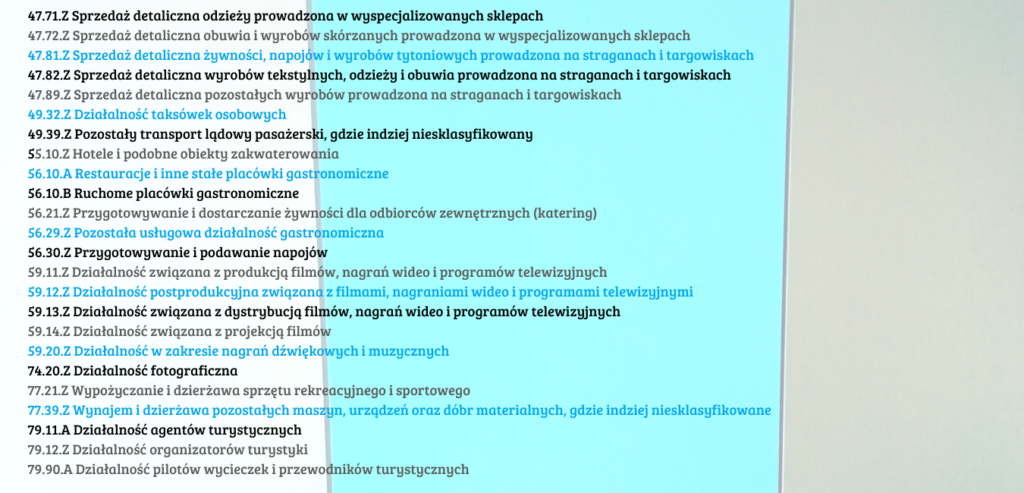

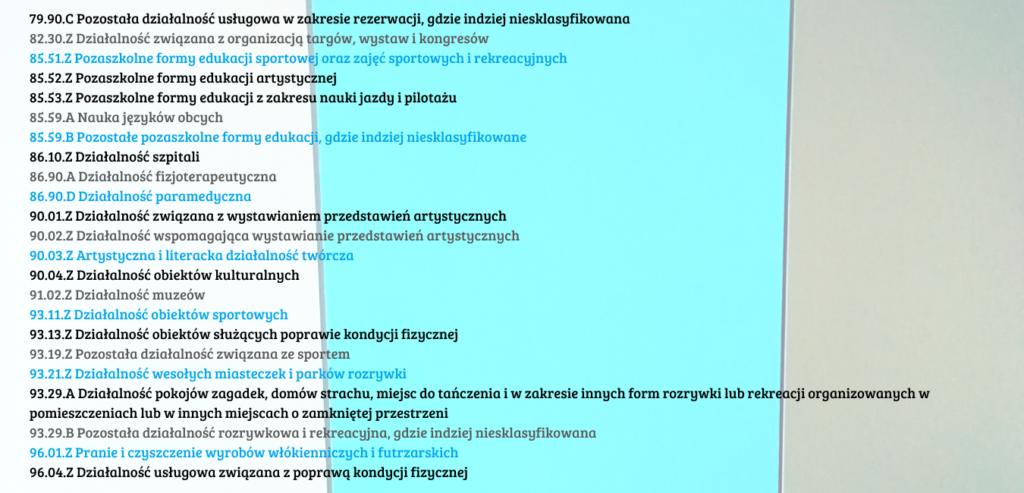

- prowadzisz jednoosobową działalność gospodarczą z przeważającym kodem PKD na 30 września 2020: 47.71.Z, 47.72.Z, 47.81.Z, 47.82.Z, 47.89.Z, 49.39.Z, 56.10.A, 56.10.B, 56.21.Z, 56.29.Z, 56.30.Z, 59.11.Z, 59.12.Z, 59.13.Z, 59.20.Z, 59.14.Z, 74.20.Z, 77.21.Z, 79.90.A, 82.30.Z, 85.51.Z, 85.52.Z, 85.53.Z, 85.59.A, 85.59.B, 86.10.Z, 86.90.A, 86.90.D, 90.01.Z, 90.02.Z, 90.04.Z, 91.02.Z, 93.11.Z, 93.13.Z, 93.19.Z, 93.21.Z, 93.29.A, 93.29.B, 93.29.Z, 96.01.Z, 96.04.Z,

- która w następstwie wystąpienia koronawirusa, doświadczyła spadku przychodów,

- jednocześnie nie występują w odniesieniu do Ciebie przesłanki do ogłoszenia upadłości oraz

- na koniec III kwartału 2019 roku nie posiadałeś zaległości w podatkach ani w składkach ZUS

SPADEK OBROTÓW (PRZYCHODÓW)

Przez spadek przychodów, rozumie się zmniejszenie sprzedaży towarów lub usług o co najmniej 40% jako stosunek:

- przychodów w jednym z 3 miesięcy poprzedzających miesiąc złożenia wniosku

- do przychodów uzyskanych w miesiącu poprzednim lub w ANALOGICZNYM miesiącu roku poprzedniego.

Przykład:

Moje przychody w listopadzie 2020 roku wyniosły razem 15.000,00 zł. W analogicznym okresie 2019 roku, przychody mojej firmy wynosiły 25.000,00 zł. Wyliczam zatem spadek przychodów według wzoru: (15.000 – 25.000)/25.000 * 100 = minus 40%.

KWOTA DOFINANSOWANIA

Dofinansowanie może być przyznane w kwocie 2000 zł na jednego pracownika w przeliczeniu na etat. Wyłączeni z dofinansowania są pracownicy z wynagrodzeniem wyższym niż 300% średniej krajowej oraz zatrudnieni krócej niż 3 miesiące przed dniem złożenia wniosku. Pracownikiem w tym przypadku, jest zarówno osobę zatrudnioną na umowę o pracę, jak i na umowę zlecenie.

ZŁOŻENIE WNIOSKU

Wnioski będzie można składać za pośrednictwem portalu praca.gov.pl w terminie do końca lutego 2021 roku.

DODATKOWE ŚWIADCZENIE POSTOJOWE

KTO MOŻE SKORZYSTAĆ?

O dofinansowanie możesz ubiegać się jeśli spełniasz łącznie następujące warunki:

- prowadzisz jednoosobową działalność gospodarczą,

- na dzień składania wniosku posiadasz przeważające PKD: 49.39.Z, 55.10.Z, 77.39.Z, 79.11.A, 79.12.Z, 90.01.Z, 90.02.Z, 93.11.Z, 93.29.A, 93.29.B, 93.29.Z

- która w następstwie wystąpienia koronowirusa, doświadczyła spadku przychodów,

- skorzystałeś ze świadczenia postojowego na wiosnę 2020,

- jednocześnie nie występują w odniesieniu do Ciebie przesłanki do ogłoszenia upadłości oraz

- na koniec III kwartału 2019 roku nie posiadałeś zaległości w podatkach ani w składkach ZUS

SPADEK OBROTÓW (PRZYCHODÓW)

Przez spadek przychodów, rozumie się zmniejszenie sprzedaży towarów lub usług o 75% jako stosunek:

- przychodów w miesiącu poprzedzającym dzień złożenia wniosku o dofinansowanie,

- do przychodów ANALOGICZNEGO miesiąca roku poprzedniego.

CEL DOFINANSOWANIA

Dofinansowanie może zostać przeznaczone na koszty prowadzenia działalności gospodarczej. Jednocześnie nie można przeznaczyć dofinansowania na pokrycie tej części kosztów prowadzenia działalności gospodarczej, która została sfinansowana z innych środków publicznych.

ZŁOŻENIE WNIOSKU

O wynagrodzenie postojowe możemy starać się składając wniosek do ZUS. Można będzie złożyć go wyłącznie elektronicznie przez portal ZUS PUE. Aby otrzymać świadczenie za listopad, wniosek należy złożyć do końca grudnia 2020.

KWOTA I OKRES DOFINANSOWANIA

Kwota miesięcznego dofinansowania wynosi 2080 zł. Ustawodawca jednak nie określił, czy świadczenie to będzie przedłużana na kolejne miesiące, jednak ustawa też tego nie zakazuje.

JEDNORAZOWE WYNAGRODZENIE POSTOJOWE Z ZUS

KTO MOŻE SKORZYSTAĆ?

O świadczenie możesz ubiegać się jeśli spełniasz łącznie następujące warunki:

- prowadzisz jednoosobową działalność gospodarczą z przeważającym kodem PKD na 30 września 2020: 47.71.Z, 47.72.Z, 47.81.Z, 47.82.Z, 47.89.Z, 49.39.Z, 56.10.A, 56.10.B, 56.21.Z, 56.29.Z, 56.30.Z, 59.11.Z, 59.12.Z, 59.13.Z, 59.14.Z, 59.20.Z, 74.20.Z, 77.21.Z, 79.90.A, 79.90.C, 82.30.Z, 85.51.Z, 85.52.Z, 85.53.Z, 85.59.A, 85.59.B, 86.10.Z, 86.90.A, 86.90.D, 90.01.Z, 90.02.Z, 90.04.Z, 91.02.Z, 93.11.Z, 93.13.Z, 93.19.Z, 93.21.Z, 96.01.Z, 96.04.Z

- która w następstwie wystąpienia koronowirusa, doświadczyła spadku przychodów.

W przypadku spełnienia powyższych warunków możesz otrzymać dofinansowanie, jeśli:

- w związku z koronawirusem wykażesz SPADEK PRZYCHODÓW w miesiącu listopadzie lub październiku 2020 co najmniej o 40% w stosunku do przychodu osiągniętego odpowiednio w październiku lub listopadzie 2019 roku.

ZŁOŻENIE WNIOSKU

O wynagrodzenie postojowe możesz starać się składając wniosek do ZUS. Można złożyć je osobiście lub przez portal ZUS PUE.

ZUS wypłaci wynagrodzenie JEDNORAZOWO w kwocie 2080 zł.

POŻYCZKA 5000 ZŁ

KTO MOŻE SKORZYSTAĆ?

O świadczenie możesz ubiegać się jeśli spełniasz łącznie następujące warunki:

- prowadzisz jednoosobową działalność gospodarczą z przeważającym kodem PKD na 30 września: 47.71.Z, 47.72.Z, 47.81.Z, 47.82.Z, 47.89.Z, 49.39.Z, 56.10.A, 56.10.B, 56.21.Z, 56.29.Z, 56.30.Z, 59.11.Z, 59.12.Z, 59.13.Z, 59.14.Z, 59.20.Z, 74.20.Z, 77.21.Z, 79.90.A, 82.30.Z, 85.51.Z, 85.52.Z, 85.53.Z, 85.59.A, 85.59.B, 86.10.Z, 86.90.A, 86.90.D, 90.01.Z, 90.02.Z, 90.04.Z, 91.02.Z, 93.11.Z, 93.13.Z, 93.19.Z, 93.21.Z, 93.29.A, 93.29.B, 93.29.Z, 96.01.Z, 96.04.Z

- na dzień 30 września Twoja działalność nie mogła być zawieszona,

- posiadasz status mikro lub małego przedsiębiorcy (zatrudnienie do 9 osób)

W przypadku spełnienia powyższych warunków możesz otrzymać dofinansowanie, jeśli:

- w związku z koronawirusem wykażesz SPADEK PRZYCHODÓW w miesiącu listopadzie lub październiku 2020 co najmniej o 40% w stosunku do przychodu osiągniętego odpowiednio w październiku lub listopadzie 2019 roku.

ZŁOŻENIE WNIOSKU

Wnioski będzie można składać za pośrednictwem portalu praca.gov.pl w terminie do końca stycznia 2021 rok po ogłoszeniu naboru przez Powiatowy Urząd Pracy.

KWOTA I OKRES ŚWIADCZENIA

Jest to wypłata JEDNORAZOWA w kwocie maksymalnie 5000,00 zł.

Świadczenie to jest wolne od oskładkowania, opodatkowania oraz nie stanowi dodatkowego przychodu dla przedsiębiorcy.

Wydatki z pożyczki będę mogły być przeznaczone na pokrycie bieżących kosztów prowadzenia działalności gospodarczej. Tak samo jak w przypadku mikropożyczki, będzie możliwe umorzenie świadczenia, jeśli będziesz wykonywać działalność gospodarczą przez okres 3 miesięcy od dnia udzielenia pożyczki.

TARCZA ANTYKRYZYSOWA: POŻYCZKA Z URZĘDU PRACY

ZWOLNIENIE ZE SKŁADEK ZUS ZA LISTOPAD 2020

DLA KOGO ZWOLNIENIE?

Ustawa pozwala na zwolnienie z opłacania składek ZUS dla:

- firm, które DO DNIA 30 CZERWCA 2020 roku były zgłoszone jako płatnicy składek,

- podmiotów, które na dzień 30 września prowadziły działalność gospodarczą pod przeważającym PKD: 47.71.Z, 47.72.Z, 47.81.Z, 47.82.Z, 47.89.Z, 49.32.Z, 49.39.Z, 56.10.A, 56.10.B, 56.21.Z, 56.29.Z, 56.30.Z, 59.11.Z, 59.12.Z, 59.13.Z, 59.14.Z, 59.20.Z, 74.20.Z, 77.21.Z, 79.90.A, 79.90.C, 82.30.Z, 85.51.Z, 85.52.Z, 85.53.Z, 85.59.A, 85.59.B, 86.10.Z, 86.90.A, 86.90.D, 90.01.Z, 90.02.Z, 90.04.Z, 91.02.Z, 93.11.Z, 93.13.Z, 93.19.Z, 93.21.Z, 93.29.A, 93.29.B, 93.29.Z, 96.01.Z, 96.04.Z

- przedsiębiorców, którzy w związku z koronawirusem wykaże SPADEK PRZYCHODÓW w miesiącu listopadzie 2020 co najmniej o 40% w stosunku do przychodu osiągniętego w listopadzie 2019 roku.

Zwolnienie dotyczy opłacania wszystkich składek społecznych, składki zdrowotnej, na Fundusz Pracy oraz FGŚP oraz dotyczy składek należnych za miesiąc listopad 2020 (płatnych w grudniu 2020). Jeżeli opłaciłeś już składki, nastąpi zaliczenie ich na poczet przyszłych składek lub zwrot.

KONIECZNY WNIOSEK

Zwolnienie nie następuje automatycznie na mocy prawa. Aby z niego skorzystać należy złożyć w tym celu wniosek do ZUS. Termin na jego złożenie upływa 31 stycznia roku. Wchodzi tutaj w grę wyłącznie wersja elektroniczna przez portal ZUS PUE.

OBOWIĄZEK ZŁOŻENIA DEKLARACJI ROZLICZENIOWEJ

Jednocześnie, jeżeli przepisy do tego obligują firma musi złożyć za ten miesiąc deklarację rozliczeniową do ZUS, tak samo jak do tej pory. Nastąpi umorzenie zobowiązania finansowego.

ŚWIADCZENIA W OKRESIE ZWOLNIENIA

Za okres zwolnienia przysługują wszystkim ubezpieczonym, zgłoszonym do ubezpieczenia chorobowego prawo do świadczeń w razie choroby i macierzyństwa, a wszystkim zgłoszonym do ubezpieczenia zdrowotnego (także członkowie rodzin) do świadczeń publicznej opieki zdrowotnej. Jednocześnie wszelkie składki emerytalne będą zaksięgowane w systemie emerytalnym jako opłacone.

PRZYCHODY I KOSZTY

Zwolnienie z ZUS to faktyczna zapłata z budżetu państwa do ZUS składek za przedsiębiorcę. Firma uzyskuje tym samym korzyść z tego tytułu. Skoro ktoś zapłaci za nas, w firmie powstaje nieodpłatny przychód. Na szczęście ustawa zwalnia ten przychód z opodatkowania podatkiem dochodowym. Nie mamy zatem przychodu, jednak nie mamy też równocześnie kosztu.

Przypomnę, że składki za ubezpieczenie ZUS zapłacone za pracowników powiększają w firmie koszty uzyskania przychodu, natomiast składki społeczne płacone przez przedsiębiorcę z tytułu prowadzenia działalności zmniejszają podstawę opodatkowania podatkiem dochodowym. Równocześnie podatek dochodowy pomniejszy się o część składki zdrowotnej opłacanej przez właściciela firmy za siebie.

Tutaj słowem klucz, jest słowo ZAPŁACONE. Skoro skorzystamy ze zwolnienia to nie uwzględnimy tych składek przy wyliczaniu podatku dochodowego za miesiąc, czy kwartał, ponieważ nie płacimy ich sami.