Od 1 stycznia 2021 przepisy Ustawy o Pracowniczych Planach Kapitałowych, sławne już PPK, zaczną obowiązywać dla większości firm zatrudniających pracowników. Do tej pory obowiązek stosowania tych przepisów miały firmy zatrudniające ponad 20 osób. Sprawdźmy zatem, jakie obowiązki zaczną spoczywać od nowego roku na pozostałych firmach.

Kogo nie obejmuje ustawa?

Czy na pewno od 2021 PPK jest obowiązkowe dla wszystkich firm? Zanim przejdziemy do tego, na czym polega PPK, najpierw zobaczmy, kogo te przepisy nie dotyczą 🙂

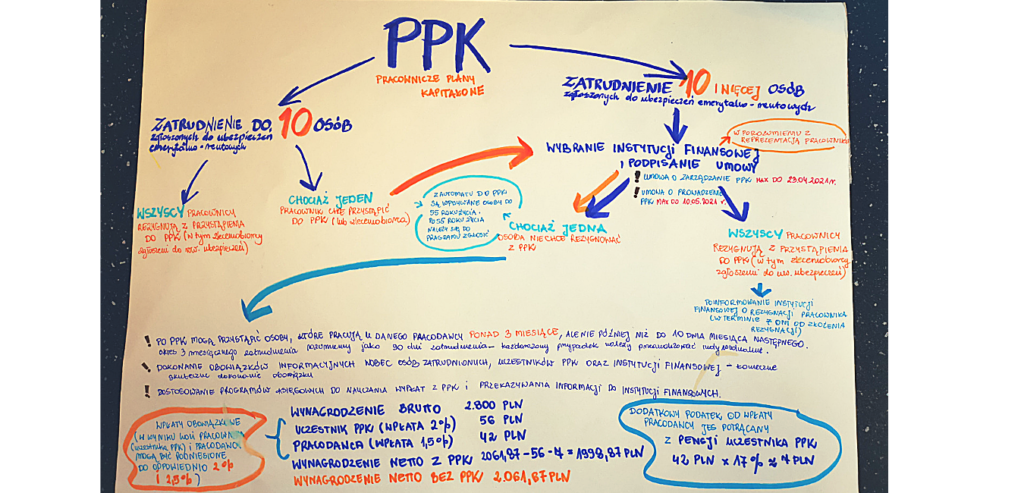

- mikroprzedsiębiorca (firma zatrudniająca mniej niż 10 osób, które są zgłoszone do ubezpieczeń emerytalno-rentowych oraz ich przychód netto z całego roku wynosi mniej niż 2 mln euro), u którego wszystkie kwalifikowane do PPK osoby złożyły rezygnację z przystąpienia do tego programu;

- osoba fizyczna, która zatrudnia w zakresie niezwiązanym z jej działalnością gospodarczą, osobę fizyczną, w zakresie niezwiązanym z działalnością gospodarczą tej osoby. Tak, tak ja też 3 razy czytałam zanim zrozumiałam 😀 chodzi tutaj na przykład o zatrudnienie niani dla dziecka, czy opiekuna dla osoby starszej;

- firma prowadząca Pracownicze Plany Emerytalne (PPE).

I tutaj należy się Wam wyjaśnienie co to właściwie jest to PPE i czym się różni od PPK? Ale o tym w dalszej części, bo przecież nawet jeszcze nie rozpisałam się na temat PPK.

USTAWA z dnia 4 października 2018 r.o pracowniczych planach kapitałowych

Czym jest w takim razie PPK?

Pracownicze plany kapitałowe, to program długoterminowego oszczędzania przez pracowników, który ma powiększyć wypłacane im w przyszłości emerytury. Polega on na utworzeniu specjalnych prywatnych rachunków PPK dla każdego pracownika. Będą one zasilane zarówno wpłatami przekazanymi przez pracownika, jak i przez pracodawcę oraz opłatą powitalną i rocznymi dopłatami od państwa.

Środki przelewane na rachunki PPK są wyliczane procentowo od osiąganego przez pracownika wynagrodzenia. Pracodawca ma obowiązek wpłacać na ten rachunek 1,5% wynagrodzenia brutto pracownika. Może ona też zwiększyć wpłatę dobrowolnie do 4%. Pracownik przekazuje z własnego portfela (otrzymuje przez to niższe wynagrodzenie netto) 2% wynagrodzenia brutto. Plus może dobrowolnie przekazywać dodatkowe 2% wynagrodzenia.

WAŻNE! Od wpłat pracodawcy na PPK będzie pobierany z pensji pracownika dodatkowy podatek dochodowy 17% z tytułu przekazania dla niego dodatkowego przychodu!

Dodatkowymi środkami jakie znajdą się na rachunku PPK będzie opłata powitalna od Państwa 250 zł oraz coroczna dopłata za uczestnictwo w programie w wysokości 240 zł.

Na poniższej grafice zobrazowałam o co chodzi na przykładzie liczbowym. Wynika z nieJ, że przy minimalnym wynagrodzeniu po przystąpieniu do PKK wynagrodzenie netto pracownika pomniejszy się o 62 zł, z czego 56 zł będzie przekazane do PPK.

Jakie są obowiązki pracodawcy?

W IV etapie wprowadzania PPK w Polsce, pracodawca zobligowany jest to podpisania:

- umowy o zarządzanie PPK do dnia 23 kwietnia 2021 roku oraz

- umowy o prowadzenie PPK do 10 maja 2021 roku.

Kontrakty zawiera się ze specjalnymi instytucjami finansowymi. Ich wykaz znajdziecie na stronie mojeppk.pl

Pracodawca musi też przeprowadzić w swojej firmie akcję informacyjną dla pracowników. Należy zapoznać ich z ze wszystkimi informacjami dotyczącymi przystąpieniem do programu.

Na stronie mojeppk.pl w plikach do pobrania znajdziecie ulotki dla pracowników. UWAGA! Proces informacyjny może być sprawdzany przez ministerstwo finansów, gdyby okazało się, że firma w ogóle nie przystąpiła do PPK.

Czy można zatem z tego zrezygnować?

Oczywiście rezygnacja z tego programu jest możliwa na każdym etapie korzystania z niego. Można to zrobić poprzez złożenie pracodawcy stosownej deklaracji.

Deklaracja o rezygnację z dokonywania wpłat do PPK

Co jednak jeżeli jesteśmy w PPK i chcemy z niego zrezygnować? Co się stanie ze zgromadzonymi już środkami? Przy rezygnacji można zlecić bezpośrednio instytucji finansowej dyspozycję zwrotu środków. Choć żeby nie było tak kolorowo, zwrot wiąże się z konkretnymi ograniczeniami. W zakresie:

- środków zgromadzonych przez nas zostanie potrącony 19% podatek;

- środków przekazanych od pracodawcy: 30% zostanie przekazane do ZUS, a od pozostałych 70% również zostanie odprowadzony 19% podatek;

- wpłaty powitalnej czy dopłat rocznych państwa – przepadną one w 100%.

Jednak pamiętajcie, że co 4 lata taką rezygnację należy ponowić. Ustawodawca nadał takiej deklaracji limit ważności i po jego upływie automatycznie wszyscy znów są zapisywani do PPK.

Jeżeli na tym etapie zaczyna Wam wirować w głowie od nadmiaru spółgłoski P, to nie martwcie się, to normalne 🙂 Wyobraźcie sobie, co mają powiedzieć osoby, które „siedzą w tym na co dzień”?!

Warto, czy nie warto?

Na tym etapie, chyba Was rozczaruję, ponieważ nie będę ani zniechęcać ani namawiać. Myślę, że przestawiłam powyżej wszystkie fakty na ten temat. A wybór należy do indywidualnego pracownika. W tym wypadku pracodawca nie ma wyboru. Wręcz namawianie do ewentualnej rezygnacji jest czynem zabronionym, wpisanym w ustawie. I podlega to pod sankcje prawne. Z tego względu każdy sam musi odpowiedzieć sobie na pytania, czy PPK faktycznie pozwoli mi na godne życie na emeryturze? Czy są jakieś gwarancje, że ten program będzie działał jak do tej pory, gdy skończę 60 lat? Czy mam jakieś alternatywy na osiągnięcie dobrej pozycji finansowej na starość, jeśli tak to jakie? Każdy bierze odpowiedzialność za swoje decyzje w tym zakresie.

Mogę jedynie odpowiedzieć na pytanie: czy ja przystąpię do tego planu? Nie, nie przystąpię, ponieważ nie ufam instytucjom typu OFE, ZUS, PPE czy PPK i wolę sama własną pracą, inwestycjami i oszczędnościami zadbać o swoją przyszłość i „emeryturę”, nie licząc na pomoc państwa. Tym bardziej, kiedy z każdej strony, ustawodawcy promując PPK jako dobre źródło oszczędzania, pobierają dodatkowy podatek od wpłat. Już nie wspominając o tym, że potem pobiorą go również od ewentualnie wypłacanej emerytury. Trzeba dbać o własne cztery litery samemu 🙂